バイク通勤初心者の為の「任意保険」と「自賠責保険」の加入について

- 編集者の雑記

- 投稿者:kiatu | 2017年10月13日

目次

バイクで通勤(通学)をすることになるとしなければならないことがある。

それは「任意保険」の加入だ。

通学の場合は学校側からうるさく言われることはないだろうが、通勤の場合は労災の兼ね合いから厳しく加入を求められる。

労災(労働災害)

労働者が労働災害により負傷した場合などには、休業補償給付などの労災保険給付の請求を労働基準監督署長あて行ってください。なお、休業4日未満の労働災害については、労災保険によってではなく、使用者が労働者に対し、休業補償を行わなければならないことになっています。

引用:厚生労働省HP

事故を起こした場合、完全に個人の責任とはいかず会社にも責任を求められます。

法律というよりも会社としての管理規程により、車やバイクでの通勤をする際に許可を得なければならず、その許可を得るために保険に加入していなければならない。

また、通勤経路を会社側が把握することで、経路以外での事故に関しての責任の所在を明確にすることが出来る。

そこで、本題だが「任意保険」と「自賠責保険」ってどっちも入らないといけないの?ということに関して述べておこうと思う。

バイク(原付)で通勤することになったが保険って入らないとダメなの?

今まで電車通勤だったが、「会社の近くに引っ越した」or「家の近くの会社に就職した」ことでマイカー通勤申請をする必要が出てきた。

(車両管理規程、自家用車通勤申請等呼ばれ方は色々ある)

今まで縁がなかった人にとっては全然なんのことだかサッパリわからんと言う人もいるのではないだろうか。

「 任意保険 自賠責 」で検索しても保険内容の紹介ページばかりでて、結局両方加入しないといけないの?という疑問に対しての回答が全くない。

「両方加入なんて当たり前だろ?」とすぐ思う人は全く相手にしていないので今すぐブラウザバックしよう。

結論を言うと、基本的に「任意保険」と「自賠責保険」は両方加入が必須です。

まずはそれぞれの保険について簡単に説明しておく。

「任意保険」についてではなく知りたいのは別のことだ!

任意保険は自賠責保険で補えない部分を補償する保険です。(簡単に説明した)

正直言ってそういうところはどうでもよくて(詳しく説明してくれているサイトはいっぱいあるのでそっち見て)、車の保険に追加で入れる特約保険でも問題ないのかについて述べたいと思う。

車を持っている人なら入っているだろう「自動車保険」。

読んで字のごとく、自動車のための保険だが、オプションで原動機付自転車もまとめて補償してくれるプランもある。

(バイクしか持っていないなら素直に「バイク保険」に加入しよう)

まず、なぜそのような補償が必要なのか。

自賠責保険の保証内容は会社にとって足りない部分があるからだ!

会社が任意保険に求める項目は、

- 使用目的が「日常・レジャー使用」ではなく「通勤・通学」であること

- 対人賠償が「無制限」

- 対物賠償が「無制限」

この3つだろう。人身傷害はだいたいの場合3000万ついていると思われるが、気になる方は確認しておくと良い。

マイカー通勤申請をする場合、上記3点を確認される。

多くの保険のサイトを見てもオプションなので記載されていないという事実。

全然痒いところに手が届かない不親切なサイトばかりだ。

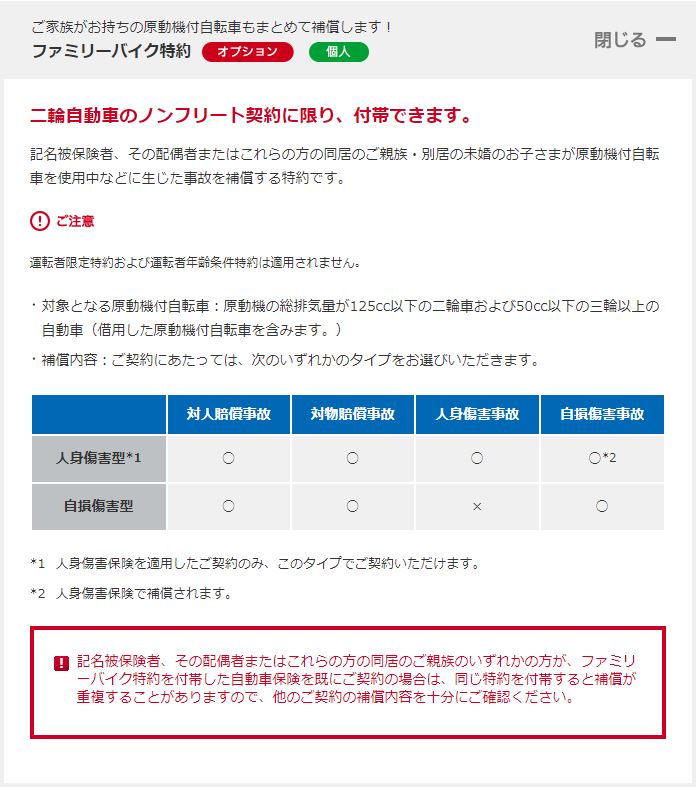

私の場合は、損保ジャパン日本興亜の自動車保険に加入しており、オプションの「ファミリーバイク特約」と言うものに加入していた。

だが、ホームページを見るとどうだろうか。

出典:損保ジャパン日本興亜

うん。全くわからん!

そこで電話にて直接確認した所、先程あげた3点は全てクリアしていた。

「通勤・通学」で利用でき対人対物ともに「無制限」ということだ。

他の保険でも同じようなオプション加入のタイプの保険に入っているのであれば、電話で直接聞くのが一番いいだろう。

これからバイクで通勤することになり、既に自動車保険に加入しているのであれば、オプション加入は可能かどうか、又、会社で求められている項目はクリアしているかをしっかりと確認することをオススメする。

わざわざオプションで付けられるのに、別枠で保険に入ると余計にお金が掛かるからね!

「自賠責保険」とはなんぞ?

自動車損害賠償保障法の施行に伴い開始された対人保険制度で、公道を走行する際に加入が義務付けられている。

絶対にバイクを使用する場合に加入しておく必要がある保険なので、保険期限が切れている人は今すぐ加入が必要です。

バイク(250cc以下)は車検がないため未加入(未更新)のまま使用してしまう人もいます。

(まぁ、面倒で更新しにいかなかったり忘れてたりするんでしょうが)

その場合、法律違反となり1年以下の懲役又は50万円以下の罰金、さらに免停処分になる可能性もある。

自分のバイクが自賠責保険の有効期限内かどうかを確認するには、バイクに貼られているだろう「保険標章」いわゆるステッカーを確認しよう。

詳しい内容は政府広報オンラインから→クルマやバイクを持つ人すべての義務です。自賠責保険・共済の加入・更新をお忘れなく!

更に詳しくない人のために言うと、「任意保険」と「自賠責保険」は全くの別物です。

「任意保険に自賠責保険が含まれる」という都市伝説を信じてはいないだろうか?

残念ながら含まれておりません!

よって、「任意保険に入っているから自賠責保険は入らなくていいや」は通用しませんので必ず加入して下さい。

「自賠責保険」ってどこで加入すればいいの?

自賠責保険と検索すると数多くの保険会社のホームページが表示される。

気になることとすれば、

- 保険内容って会社ごとに違うの?

- 値段に違いはあるの?

- 手続きが簡単なのはどれ?

ではないだろうか。

一つづつ回答しよう。

- 保険内容に違いはない!

- 値段に変わりもない!

- 三井住友海上が良いんじゃない?

上2つに関しては、上記の政府広報オンラインページを見ていればすぐ分かる。

3番目に関してだが、コンビニで加入できステッカーもその場で貰える。クレカ登録もする必要がないからだ。

ネット登録は自賠責保険証明書とステッカーが届くまで1週間かかる。

銀行振込でも同じだ。

だからこそのコンビニでの契約が楽なのだ。

コンビニで自賠責加入の方法

まずはコンビニ加入できる保険会社を紹介する。

- セブンイレブン(三井住友海上火災保険株式会社)

- ローソン(あいおいニッセイ同和損害保険株式会社)

- ファミマ(東京海上日動火災保険株式会社)

三井住友海上を選んだ理由はセブンイレブンならどこにでもあるしと言う理由だ。別にどこだってかまわない。

別に保険紹介でお金を貰おうなんて1ミリも思っていないからな!

方法はすごく簡単だ。

まず上記のリンクからネット予約登録をしておくと楽だ。別に何もしないでセブン直行でも良いのだが、コンビニに置いてある端末で必要事項を入力しないといけないのでパソコンで登録したほうが良いだろう。

もし必要事項がわからなかった場合、また家に帰るなんて面倒だろう?

「ナンバープレート」や「車台番号」が必要になるため事前にメモしておくと良い。

登録が終わったらIDとパスワードがでるため印刷してセブンに行こう。(有効期限2ヶ月)

- マルチコピー機にて印刷した紙に書かれた「ネット予約登録ID」と「パスワード」(ともに数字)を入力する。

- 払込票がマルチコピー機より出てくるのでそれを持ってレジに行く

- 支払いを済ませ、ステッカーと自賠責保険証明書を受け取る(+自賠責保険のしおり)

ね?簡単でしょ。

有効期限は1年~5年あるが、まぁ5年が良いのではないだろうか。

| 1年 | 2年 | 3年 | 4年 | 5年 | |

| 原動機付自転車 | 7500円 | 9950円 | 12340円 | 14690円 | 16990円 |

この表を見てそう思わない人はよほどお金に困ってるに違いない。

もう迷うことはない!今すぐ書類を書き上げ申請だ!

もう知りたいことは無いと思うが、最後にひとつだけ注意を申し上げたい。

車種を買い替えたり、引っ越ししたりすると再申請が必要になるぞ!

この記事を書いた人

-

どうも、kiatuデス。

元『日本一の家電量販店』で責任者のようなことをしていた。

接客→営業→事務と職を転々としている1人のおっさん。

今は過去やったことの無いことに日々挑戦中。

【自己紹介】

生年月日:1984年8月15日

住まい:埼玉県

職歴:家電量販店員・大手通信キャリア法人営業・大手通信キャリア事務・大手製造メーカー購買事務

▼今の流行り

この人の最新記事

映画2018.03.02大人も子供もハマる「ミニオン」たちの良さを紹介する

映画2018.03.02大人も子供もハマる「ミニオン」たちの良さを紹介する- サブカル系2018.02.16無料で遊べるゲームを紹介。空いた時間にちょっとした暇つぶしに

- 編集者の雑記2018.02.02【社会人準備】「ビジネスマナー・身だしなみ・心得」知らないならこれを見ておけ【新社会人】

- アニメ2018.01.19私の人生に最も大きく影響を与えた漫画「 まもって守護月天! 」を自慢したい!

人気記事ランキング(週間)

-

【2021年更新版】まだまだあるぞ!首都圏のJRで改札内に喫煙所がある...

-

アニメでよく見かける音響監督「はたしょう二」氏が気になります!...

-

勇者以外の『 勇者パース (サンライズ立ち)』をまとめてみた結果・・・...

-

LinkStationのHDDが壊れていたので新しいHDDに交換したお...

-

北埼玉の川「 青毛堀川 」をサイクリングついでに聖地巡礼した...

-

ピーナッツチョコブロック10種類買って比較してみたらビックリするほど違...

-

大人も子供もハマる「ミニオン」たちの良さを紹介する...

-

ジャンプとか漫画雑誌の懸賞って実はけっこう当たるんですよ...

-

【レトロ探訪】埼玉の最強レゲーセン“ ビデオゲームミュージアムロボット...

-

バイオハザード通が語るバイオがパクってきた要素(作品)をまとめてみた【...

コメントする